Le marché de l'électricité et l'évolution du mix énergétique en Europe

Comment évolue le mix de production électrique en Europe ?

La dynamique en faveur des renouvelables est très forte. En 2025, l’éolien et le solaire ont représenté à eux seuls 30 % de la production d’électricité en Europe, soit davantage que le gaz et le charbon réunis. En ajoutant l’hydroélectricité, la part des renouvelables approche les 50 %.

Quels sont les facteurs qui expliquent cette accélération vers le bas carbone ?

Avec l’électrification des usages, de l’industrie et l’essor des data centers, l’enjeu majeur va être de maintenir des prix compétitifs pour les consommateurs.

Or on constate que les pays les plus avancés dans les renouvelables, comme l’Espagne, bénéficient aujourd’hui de prix de l’électricité plus bas. Par ailleurs, les renouvelables sont les seules technologies permettant d’augmenter l’offre d’électricité à court terme, c’est-à-dire dans les cinq années qui viennent.

Dans ce contexte de transition énergétique, quel cadre l’Europe doit-elle privilégier ?

Le développement des renouvelables nécessite un cadre stable et prévisible. Sans visibilité, les investissements pourraient ralentir. Cela ferait remonter les prix et entraînerait des réactions négatives des consommateurs et des citoyens.

Que penser des prix négatifs de plus en plus fréquents sur les marchés de l’électricité ?

Ils sont le symptôme d’un manque de flexibilité. Avec la montée des renouvelables, le système doit être optimisé de manière plus fine.

Lors des épisodes de faibles vent et soleil, les moyens flexibles sont indispensables : centrales à gaz, barrages, batteries, mais aussi pilotage de la demande.

Quel est l’état actuel des réseaux électriques européens face aux renouvelables ?

Les renouvelables se développent plus vite que les réseaux. Certaines interconnexions sont saturées, or les lignes mettent du temps à être construites. Dans ce contexte, le réseau gazier reste un atout important pour la flexibilité du système énergétique.

Le cas français

Quelle est l'analyse de la situation énergétique spécifique à la France ?

Le pays produit aujourd’hui environ 370 TWh d’électricité nucléaire par an. EDF vise 400 TWh à l’horizon 2030. Mais sur ces cinq années, la demande pourrait augmenter d’environ 50 TWh sous l’effet de l’électrification et des data centers.

Autrement dit, si les capacités renouvelables n’augmentent pas, la France devra exporter moins d’électricité, ce qui dégradera sa balance commerciale. Elle devra importer davantage d’électrons, à des prix plus élevés que les siens.

Quelles leçons tirez-vous de l’épisode de froid intense du mois dernier ?

Le 6 janvier, la France a dû importer de l’électricité, notamment du Royaume-Uni où les éoliennes en mer fonctionnaient à plein. Le système tricolore était sous tension : les 52 GW de nucléaire disponibles (sur un parc de 62 GW), un peu d’électricité solaire à midi et du vent en soirée n’ont pas suffi.

Les centrales à gaz ont permis de servir plus de 100 GW d’énergie le 6 janvier, notamment grâce aux stockages. Cela nous rappelle que le gaz naturel reste indispensable !

Marché mondial du gaz : GNL et fin de la dépendance russe

Le gaz continuera-t-il à jouer un rôle prépondérant dans les années à venir ?

Le marché du gaz naturel liquéfié (GNL) entre dans une nouvelle phase d’expansion. Les volumes disponibles pourraient augmenter d’environ 50 % dans les cinq prochaines années, avec des investissements massifs dans les terminaux de liquéfaction. En 20 ans de carrière, je n’ai jamais vu ça !

Portée notamment par trois pays (les États-Unis, le Qatar et l’Australie, qui produisent 60% des volumes), cette offre abondante devrait contribuer à faire baisser les prix et à soutenir la demande, notamment dans les pays émergents qui substituent le gaz au charbon – entraînant une réduction de leur empreinte carbone.

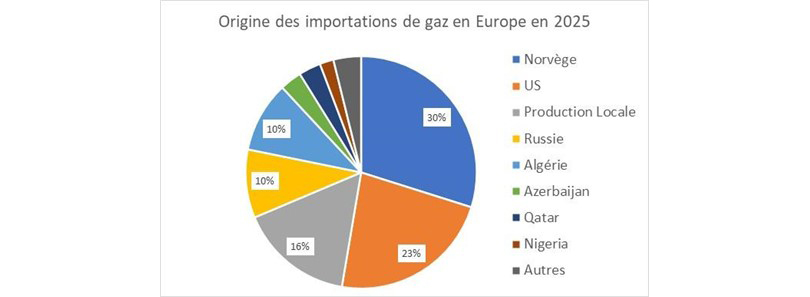

Où en est l’Union européenne dans sa stratégie de sortie du gaz russe ?

L’Union européenne vise un arrêt complet des importations d’ici novembre 2027. Ce dernier palier est largement atteignable, car le plus dur a été fait : aujourd’hui, seulement 10 % de la consommation européenne de gaz provient encore de Russie, contre 40 % avant la guerre en Ukraine.

Il faut dire que la demande a baissé d’environ 20 % sur cette période, sous l’effet des prix élevés, de la sobriété énergétique et, malheureusement, d’un recul de la production industrielle en Europe.

L'alliance de l'électron et de la molécule

D’après vous, quel message principal devons-nous retenir pour le futur ?

La transition énergétique ne peut pas reposer sur une seule solution. Elle nécessite une complémentarité entre l’électricité et le gaz. Cette combinaison permet de garantir un système énergétique équilibré, fiable et compétitif.

On l’a vu le 6 janvier, le gaz joue un rôle essentiel pour répondre aux pointes de consommation. Un système trop rapidement électrifié peut rencontrer des difficultés lors des épisodes de froid intense.

Mais rester trop dépendant des énergies fossiles n’est pas une solution non plus, car cela nous expose à des risques géopolitiques. L’enjeu est donc d’activer tous les leviers disponibles avec une vision globale du système.

Que retenir de cette interview ?

Pourquoi les prix de l'électricité sont-ils parfois négatifs ?

Comme l'explique Laurent Néry, les prix négatifs surviennent quand la production (souvent renouvelable) dépasse la demande et que le système manque de flexibilité pour stocker ce surplus.

Quel est l'impact de l'électrification sur la balance commerciale de la France ?

Si la production de bas carbone ne suit pas la hausse de la demande (+50 TWh prévus), la France pourrait être contrainte d'importer de l'électricité plus chère, impactant négativement son économie.

Pourquoi le GNL est-il crucial pour la transition énergétique mondiale ?

Le GNL permet de remplacer le charbon dans les pays émergents, réduisant ainsi leur empreinte carbone, tout en offrant une alternative flexible et abondante pour sécuriser l'approvisionnement européen.